處於在線教育第二梯隊的一起教育,12月4日在納斯達克敲鐘上市了,搶在第一梯隊的VIPKID、作業幫、猿輔導等前面。

一起教育招股書中介紹,就2019年及2020年上半年的付費課程入學人數和總賬單而言,一起教育已經成為中國排名前五的在線K12輔導機構。

在上市當天,作為背後的投資人,真格基金合伙人王強、小米CEO雷軍都出席了敲鐘現場。

雷軍也很感嘆:8年前,在線教育還在地推的階段,一起教育就做好了死磕三五年的準備。8年過去了,終於到了收穫的季節。在一起教育的平台上,每月有來自全國300多個城市,超過2000萬學生在一起學習,這是一個了不起的数字。

但面對故事和数字,資本並沒有很買賬。上市當日,一起教育股價開盤微漲6%后,盤中開始小幅下跌,截至收盤,報10.57美元/股,微漲0.67%,市值為22.52億美金。

事實上,已經上市的一起教育依舊面臨着常年虧損、燒錢獲客等行業難題,未來需要業績和實打實的數據證明自己。

校內免費、校外變現

一起教育CEO劉暢在上市現場表示,過去的創業過程中有很多挫折,也曾有過所謂的至暗時刻。

從一起教育的創業經歷來看確實如此。

2013年,隨着在線教育產業的崛起,在線工具類產品也逐漸興起。這些產品多從作業場景切入,模式分為to B和to C兩類,市場競爭激烈,同質化現象嚴重。

猿輔導、作業幫等等都是由此發家,成立於2011年的一起教育也是,不過相比於其他公司而言,它的優勢是,主要面向教師,場景是教師在線備課、作業布置等一站式解決。

單純的工具獲課成本高昂,如何變現一直是擺在這一賽道上所有公司面前的難題。當下的學習類APP更多地是依靠工具產品形成用戶池,進行數據積累、流量積累,之後提供增值服務。

一起教育在變現模式上經歷了多番探索,試過O2O平台、一對一外教等等多種方式,最後摸索出的路徑是,先通過免費的題庫類、工具類產品進入公立校,積累家長和學生的資源,然後再通過K12網課來變現。

最要命的是2019年,教育部辦公廳印發的《關於嚴禁有害APP進入中小學校園的通知》要求各地採取有效措施,堅決防止有害APP進入中小學校園。一紙令下,B2G2C遇阻,學習類APP企業開始面臨生死抉擇,選擇爭奪C端還是繼續進入公立校?

劉暢曾在2019年年會上表示一起教育的戰略是“堅守校內,做大校外”,明確校內免費、校外變現。

從招股書來看,一起教育通過這樣一種模式,殺出了一條血路:為全國超過90萬教師、5430萬學生、4520萬家長提供教學、學習和評測應用,目前服務全國7萬所學校,覆蓋全國三分之一的公立中小學;而付費課程的入學人數也增長迅猛,從2018年的27.2萬增加到2019年的72.6萬,增長了166.9%。

行業問題,一個都沒落下

如今,一起教育有進公立校的APP“一起小學”、“一起中學”、面向家庭的“一起學”,以及K12在線網校“一起學網校”。其中,網校負責具體變現,其餘產品負責積累數據資源引流。

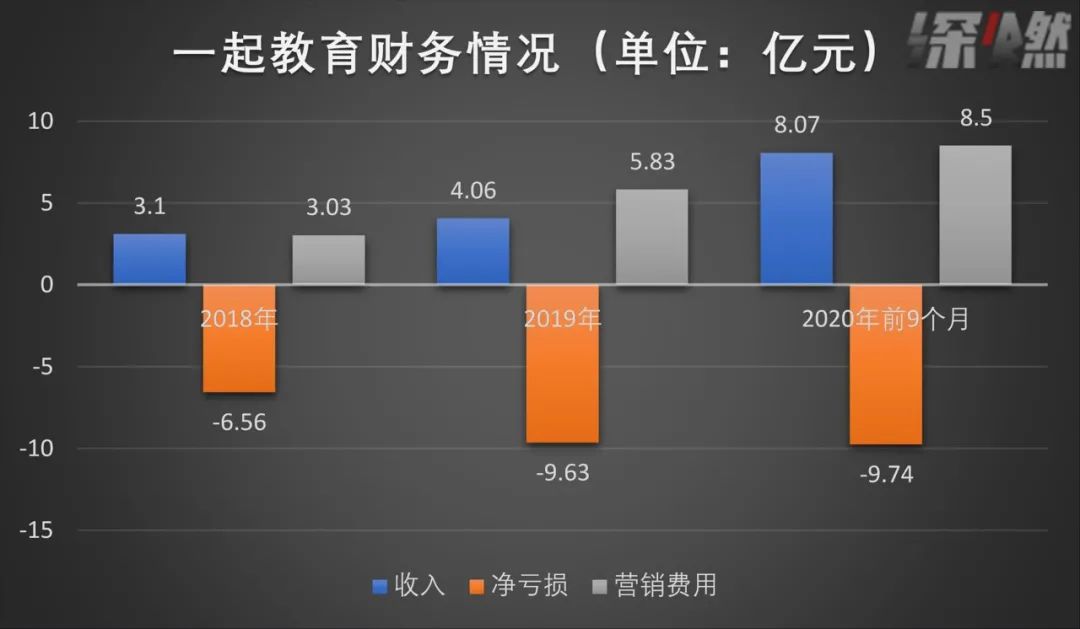

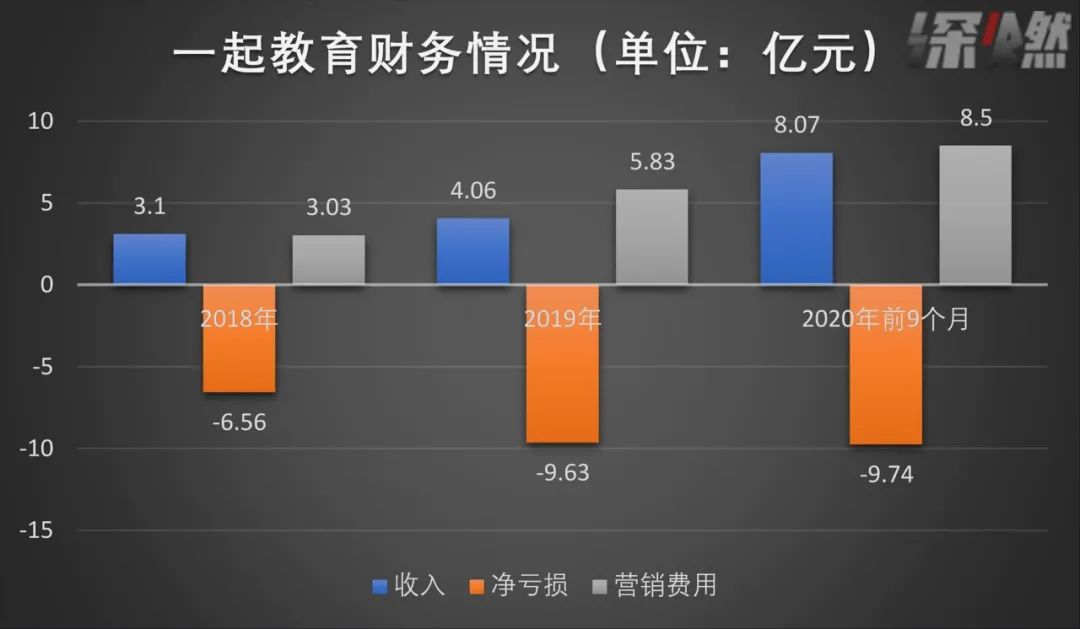

招股書显示,一起教育在2018年、2019年以及2020年前九個月分別實現營收3.1億元、4.06億元、8.07億元。

其中,K12在線輔導幾乎成了一起教育的主要營收來源,2018年、2019年以及2020年前九個月的營收分別為9388.3萬、3.6億、7.51億元,在總營收中的佔比是30.2%、88.5%和93.0%。

製圖 / 深燃

而在線教育行業遇到的諸多問題,一起教育每一樣都沒能避免。

首先是持續虧損,且虧損的幅度逐年加大。一起教育在2018年、2019年以及2020年前九個月間分別虧損了6.56億元、9.63億元、9.74億元,不到三年時間虧損了25.93億元。

同樣,營銷費用高昂。如今在線教育整體的市場前景並不明朗,深處其中的企業大多需要燒錢獲客,甚至掀起了營銷大戰。一起教育也不可避免地參与其中,營銷費用水漲船高,2018年、2019年以及2020年前九個月的營銷費用分別為3.03億元、5.83億元、8.5億元。每一年的營銷費用都遠超營收,想不虧損都難。

事實上,據其招股書显示,就2019年及2020年上半年的付費課程入學人數和總賬單而言,一起教育已經成為中國排名前五的在線K12輔導機構。如今又成功上市,一起教育提前拿到了融資的船票。

但上市並非是在線教育企業的保護傘。

在K12大班課領域,一起教育發力較晚,因此在競爭激烈的賽道中沒有佔到什麼優勢。與同樣主打K12在線大班課的第一梯隊选手跟誰學對比,規模懸殊。

營收方面,一起教育2019年的營收相當於跟誰學營收(21.15億元)的20%,其2020年前9個月的營收相當於跟誰學同期營收(49.14億元)的16%。

在付費人數上,跟誰學今年第三季度正價課付費人次達到114.7萬人,而一起教育前九個月的付費人次為116.8萬人,也就是說,跟誰學一個季度的付費人數相當於一起教育三個季度的付費人數。

除此之外,整個在線教育面臨着難以規模化盈利的難題。即便是當初業內唯一一家實現規模化盈利的機構——跟誰學,其最新一季財報也出現了大幅虧損,其股價應聲下跌30%。

“除了高增長之外,現在資方還看重有沒有比較好的獲客模型和單位經濟模型,以及未來是否盈利可期。”一位投資人表示。

但如今,一起教育經營性活動現金流凈額常年為負,獲客成本高昂,並且還遠沒有跑通自己的模式,盈利遙遙無期。上市之後,能否靠業績贏得投資者的“芳心”還是未知數。

【本文作者作者 | 周繼鳳 編輯 | 金玙璠,由合作夥伴微信公眾號:深燃授權發布,文章版權歸原作者及原出處所有,轉載請聯繫原出處。文章系作者個人觀點,不代表立場。如內容、圖片有任何版權問題,請聯繫(editor@zero2ipo.com.cn)處理。】

【其他文章推薦】

※想知道正當的借款管道鳳山當舖在哪裡?

※刷卡換現常見問題懶人包

※貸款車能借嗎?別擔心鳳山汽車借款,高雄汽車借款,高雄機車借款,輕鬆借貸免留車!

※未上市股票風險大嗎?投資必讀10大攻略!