※刷卡換現金會不會造成信用卡容易被盜刷的危機?

提供刷卡換現金,打破同業最低價,扣的最少拿得最多

單日股價大跌7%后,美團於11月30日港股盤后發布了2020年Q3財報。

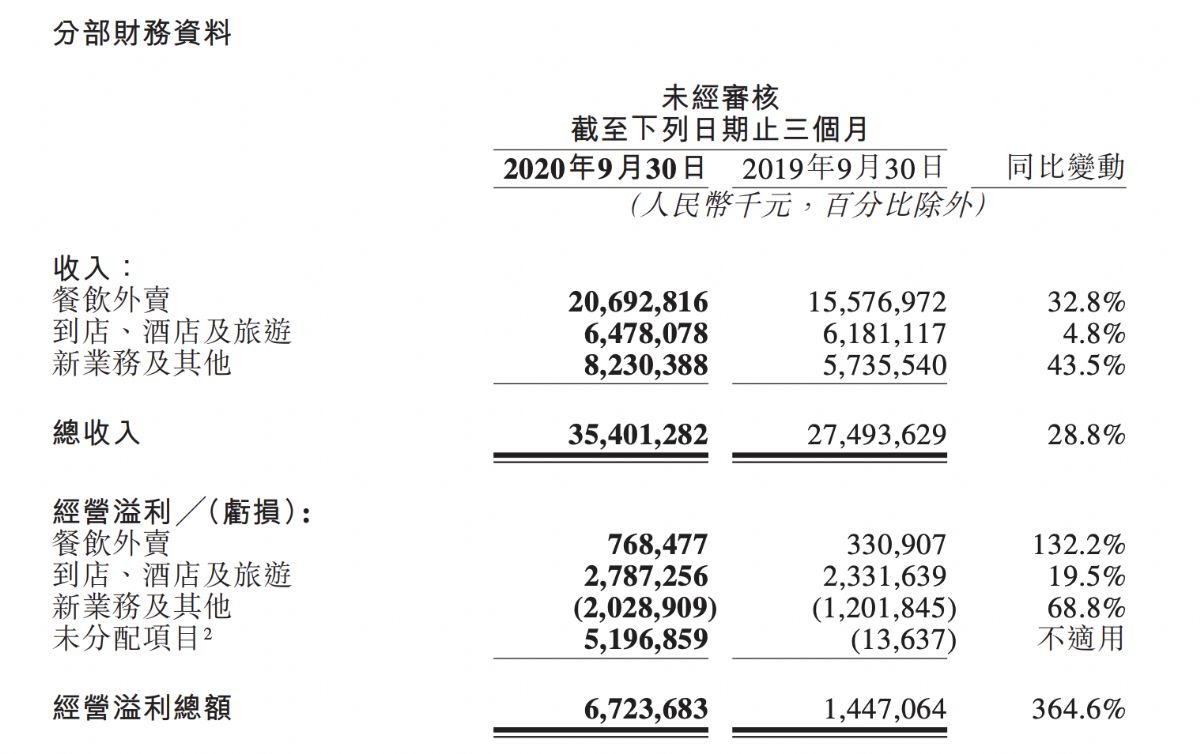

本季度美團實現營收354億元,同比增長23.8%,環比增長43.2%。凈利潤63.2億元,同比暴增374.1%,遠高於彭博分析師預期中位數4.35億元。

分析原因,公允價值變動收益功不可沒。得益於理想汽車三季度的股價大漲(九月初至今上漲超過142%),美團Q3在此項的收益高達58億元,也間接催升了凈利潤的暴增。理想汽車(LI.O)招股書显示,美團旗下Inspired Elite持股14.5%,擁有5.8%的投票權。

不過,如果扣除公允價值變動收益等溢利,美團經調整凈利為20.55億元,同比增速只有5.8%,低於去年同期的7.1%。這或許也解釋了昨日美團為何遭29億資金瘋狂拋售,尾盤跳水的原因。

具體來看,本季度餐飲外賣業務為美團貢獻了7.69億元的經營利潤,同比大幅增長132.2%;到店、酒店及旅游業務貢獻了28億元的經營利潤,同比增長19.5%;不過,在加碼社區團購業務后,此前多個季度止虧的新業務及其他經營收入本季度虧損20.29億元,虧損幅度同比擴大68.8%。

美團Q3哥業務收入指標 數據:美團財報

公開數據显示,截至11月20日,美團優選已經開出了23省191個城市,今年7月入局以來,后程發力明顯,已經在開城數量上反超多多買菜。

財報電話會上,王興也談到了這一備受外界關注的業務,他表示,“目前(美團優選)的重點仍然是優化經營和建設核心能力,將把優選打造成一個更加開放的業務,與更多行業上下游的本地商家共同發展。”

餐飲外賣經營利潤大漲,但變現率卻降了

三大業務中,餐飲外賣作為美團主要營收來源繼續保持強勢增長。

本季度,餐飲外賣業務GMV同比增長36.0%至1522億元,餐飲外賣客單價同比增長4.5%,餐飲外賣日均交易筆數也同比增長30.1%,經營利潤率則由2.1%升至3.7%。

不要小看這1.6%的利潤率提升,由於餐飲外賣收入佔美團整體營收的比重達到58%,微小的盈利能力提升,就能讓該業務的經營利潤由去年同期的3.31億暴增到7.68億,實現同比132%的增長。

財報發布前,市場對美團餐飲外賣收入增速的預期僅為24%,略低於阿里三季度本地生活的29%增速,但美團本季的財報有力地回擊了這一猜測。財報显示,美團Q3餐飲外賣收入為206億元,同比增加32.8%。

不過,相比GMV的增速,餐飲外賣業務收入的增速還是略顯不足的,這是由於該業務的變現率出現了下滑,由去年同期的13.9%降至今年的13.6%。這反映了美團從餐飲外賣中獲取的利潤轉化效率在下降。

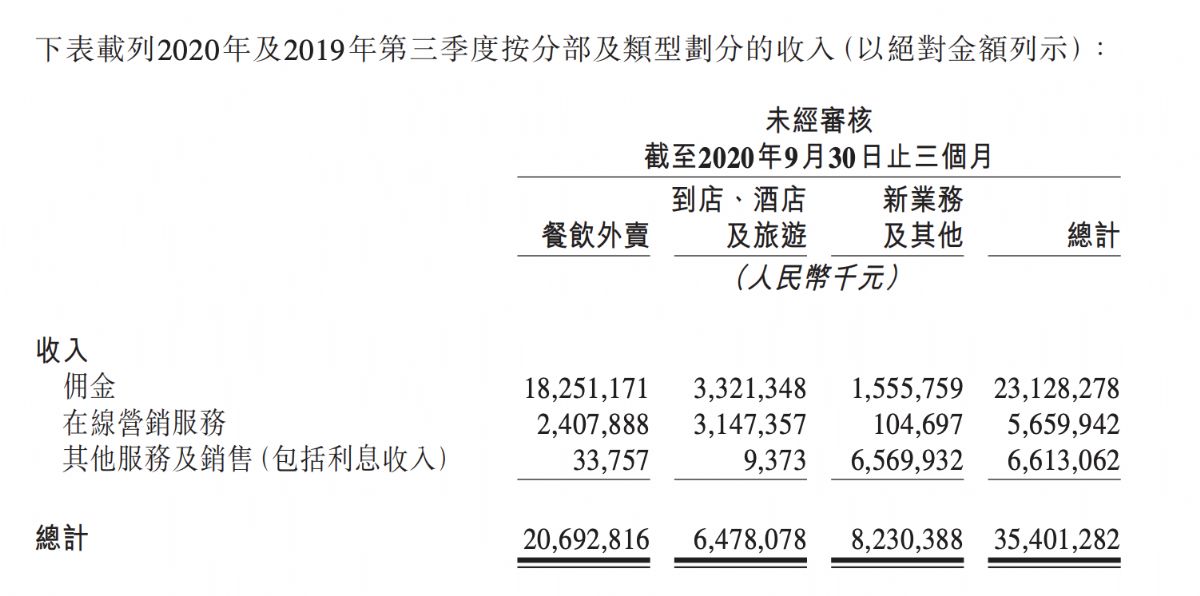

所謂變現率是指收入/ 成交額,美團的收入類型主要分為傭金、在線營銷服務及其他。分析原因,主要還是傭金收入同比增速出現了下滑跡象。相比在線營銷服務收入及其他收入同比60.1%和50%的增速,本季度美團餐飲外賣傭金收入同比增速僅為29.9%。可以看出,美團還是在儘力克制對於剛從疫情中恢復的商家的“壓榨”。

※有關屏東汽車借款貸款流程有哪些?

第一融資有限公司專營屏東汽車借款,屏東機車借款,房屋土地二胎,軍公教人員借款,屏東借款,沒有銀行繁雜的程序,提供給屏東客戶快速、簡捷的手續

好的一點是,餐飲外賣的收入結構正在改善。傭金收入的佔比已從去年同期的90.2%下降至今年的88.2%,而在線營銷服務收入佔比則從去年的9.6%上升至本季度的11.6%。

各業務的分類型收入統計 數據來源:美團外賣

雖然餐飲外賣的經營利潤在本季度大漲,但撐起美團大盤利潤增長的仍是到店酒旅業務。

本季度,美團到店、酒店及旅游業務營收達64.78億元,雖然僅同比增長4.8%,但已經扭轉了疫情造成的連續兩季度負增長的局面,與此同時經營利潤也同比增長21.7%至28億元,經營利潤率也由37.7%升至43.0%。美團在財報中解釋稱,這是由於平台活躍商家數量上升帶來的在線營銷服務收入增加所致。

新一輪燒錢大戰開始了

社區團購成了今年互聯網圈的熱詞,也成為了本地季度美團財報最受分析師關注的問題。

作為美團新業務板塊的重要組成部分,美團優選承擔著幫美團尋找“第二增長曲線”的作用,不過眼下,這一增長還需要靠長期輸血來實現。

財報显示,三季度美團新業務營收達82.3億元,同比增長43.5%。不過由於本季度美團優選業務上線,三季度新業務也虧損20.29億元,同比擴大68.8%。

美團新業務包括共享單車、B2B餐飲供應鏈服務、小額貸款業務、美團優選、美團買菜及美團閃購等。自營模式下的“美團買菜”與社區團購模式“美團優選”仍在快速擴張,前者在北京、上海、廣州及深圳增加覆蓋密度;後者截至11月20日,則已經開出了23省191個城市。

在全局的擴張速度上,最近美團優選已經開始在縣域市場招募代理商,主要職責為團長招募、團長運營、網格站建設、品牌履約等,並允諾了日薪500+的高額回報。在供應鏈和倉儲上,有供應商則對36氪表示,未來美團將投入數十億元。

除了上述數據,美團還披露了諸多新業務進展。2020年三季度,美團閃購葯類訂單同比增加超兩倍,入駐平台藥店近10萬家。此前有接近美團的消息人士表示,今年8月美團閃購的單日單量已經突破了200萬單,做到了同城零售的行業第一。

新業務的拓展在成本端也體現了出來。三季度美團營銷成本同比增長37.3%至246億元,其中B2B餐飲供應鏈服務及美團買菜發展使已售貨品成本增加13億元,美團閃購及美團買菜增長令外包勞動成本增加4.16億元。

此外,新業務擴張導致的僱員人數增加及以股權激勵為基礎的薪酬增加推高了美團的研發支出,三季度該項成本同比增長39%至30億元。

正是由於成本費用端遠超營收的增速,美團三季度在經調整后的凈利潤只實現了20.5億,同比微增5.8%。

考慮到社區團購業務如今成了兵家必爭之地、滴滴、阿里、拼多多、京東等一眾互聯網巨頭下海廝殺,美團或仍需燒錢來高築護城河,也急需要在主營業務上保持住利潤水平。

【本文作者董潔,由合作夥伴微信公眾號:36氪授權發布,文章版權歸原作者及原出處所有,轉載請聯繫原出處。文章系作者個人觀點,不代表立場。如內容、圖片有任何版權問題,請聯繫(editor@zero2ipo.com.cn)處理。】

※哪家鳳山當舖可以用公司車、貸款車進行借款?

有工作!有汽車!1~500萬免留車,馬上借!